低所得の子育て世帯に対する子育て世帯生活支援特別給付金

物価高騰の影響を受けた低所得の子育て世帯に対し、生活支援を目的として、「子育て世帯生活支援特別給付金」を支給します。

ひとり親世帯分とひとり親世帯以外分の二種類あり、それぞれ要件が異なりますのでご注意ください。

ー 目次 ー

ひとり親世帯分

令和5年3月分の児童扶養手当を受給された方や、児童扶養手当は受給していないが、物価高騰の影響を受け収入が児童扶養手当受給世帯と同じ水準となっているひとり親世帯の方等を対象として支給されます。

詳しくは低所得の子育て世帯に対する子育て世帯生活支援特別給付金(ひとり親世帯分)をご覧ください。

関連ファイル

関連リンク

ひとり親以外の低所得の子育て世帯分

令和4年度の低所得の子育て世帯に対する子育て世帯生活支援特別給付金(ひとり親世帯以外分)の対象者や、物価高騰の影響を受け収入が住民税均等割非課税と同様の事情にあると認められる方等を対象として支給されます。

詳しくは低所得の子育て世帯に対する子育て世帯生活支援特別給付金(ひとり親以外の低所得の子育て世帯分)をご覧ください。

ひとり親以外の低所得の子育て世帯分の給付金の支給においては、所得要件を満たす対象児童の養育者が広く対象となります。「ひとり親以外」となっていますが、世帯類型がひとり親世帯であることのみを以て除外されるものではありません。

ひとり親世帯だが、ひとり親世帯分の支給要件を満たさない(生計を同じくする扶養義務者の所得が所得制限限度額以上等)場合も、ひとり親世帯以外の低所得の子育て世帯分の支給要件を満たせば受給可能です。

関連ファイル

関連リンク

併給調整

ひとり親世帯分と、ひとり親以外の低所得の子育て世帯分では併給調整が行われます。

ひとり親世帯分

支給対象者単位の併給調整を行います。

ひとり親世帯分の給付金の支給においては、「すでに給付金を受給したことがある申請者」は支給対象外となります。

ひとり親以外の低所得の子育て世帯分

支給対象児童単位の併給調整を行います。

ひとり親以外の低所得の子育て世帯分の給付金においては、「すでに給付金の算定基礎となったことのある児童」は、支給対象外となります。

関連ファイル

関連リンク

併給調整の具体的な例

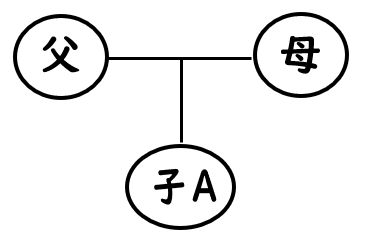

例1

父:児童手当受給者、課税

- 児童手当受給者である父が課税されているので給付金対象外

↓

母:児童手当受給者、非課税

- 児童手当受給者である母が非課税のため、ひとり親以外の低所得の子育て世帯分を受給可能。

- 支給要件を満たしていれば、ひとり親世帯分を受給可能。

※いずれか支給決定の早い方

(重複支給はできない)

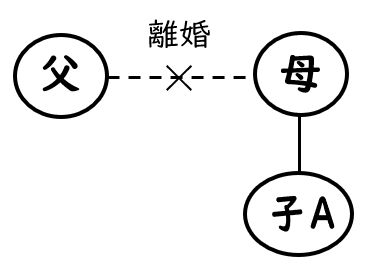

例2

父:児童手当受給者、非課税

- 児童手当受給者である父が非課税なので、父が支給対象者としてひとり親以外の低所得の子育て世帯分を受給

↓

母:児童手当受給者、非課税

- 児童手当受給者である母が非課税だが、子Aはすでに支給児童となっているためひとり親以外の低所得の子育て世帯分は不支給。

- 支給要件を満たしていれば、ひとり親世帯分は受給可能。

↓

子B:新生児

- 新生児分につき、ひとり親以外の低所得の子育て世帯分を受給可能。

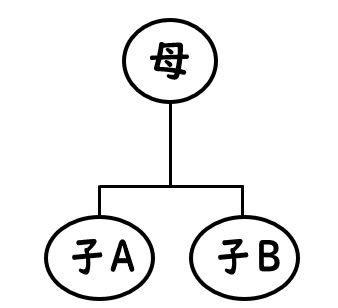

例3

母:児童手当受給者、非課税

- 児童手当受給者である母が非課税なので、母が支給対象者としてひとり親以外の低所得の子育て世帯分を受給

↓

母:児童手当受給者、非課税

- 子Aはすでに支給児童となっているためひとり親以外の低所得の子育て世帯分は不支給。

- 母がすでにひとり親以外の低所得の子育て世帯分の支給対象者となっているので、ひとり親世帯分も不支給。

↓

子B:新生児

- 新生児分につき、ひとり親以外の低所得の子育て世帯分を受給可能。

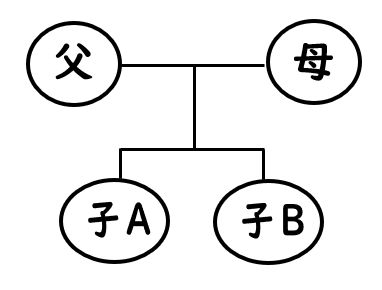

例4

父:児童手当受給者、非課税

- 児童手当受給者である父が非課税のため、ひとり親以外の低所得の子育て世帯分を受給可能。

↓

父:児童手当受給者、非課税

子B:新生児

- 子Aはすでに支給児童となっているため、新生児分のみ、ひとり親以外の低所得の子育て世帯分を受給可能。